本文

負債整理関係資金

農業負債整理関係資金制度

借入金の償還負担の軽減を図ることにより農業経営の再建を図ることができる。このような場合に負債整理資金を融資する制度です。

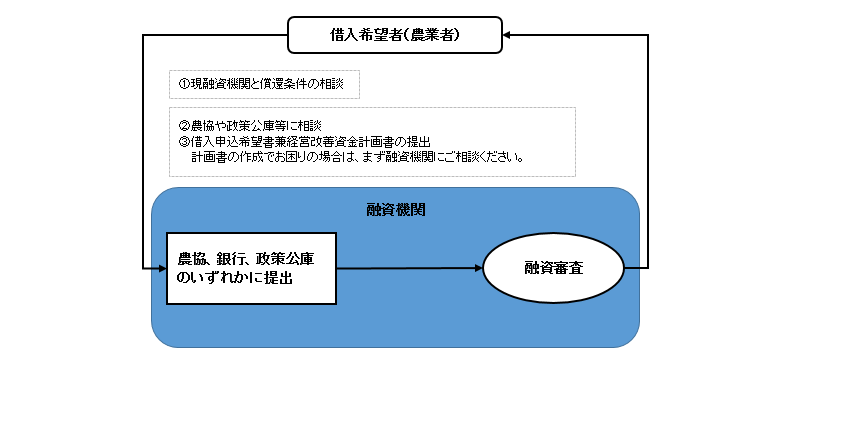

まずは、現在融資を受けている金融機関と償還条件の緩和についてご相談ください。

償還条件の緩和だけでは経営の再建が図れない場合には、負債整理資金の活用について、農協や(株)日本政策金融公庫等の融資機関にご相談ください。

まずは、現在融資を受けている金融機関と償還条件の緩和についてご相談ください。

償還条件の緩和だけでは経営の再建が図れない場合には、負債整理資金の活用について、農協や(株)日本政策金融公庫等の融資機関にご相談ください。

1融資対象者

- 農業を営む者(農業所得が総所得の過半等)

- 農業経営の意欲と能力を有し、経営改善計画を作成し、その実行と融資の償還が確実と認められる者など

*詳細は下の各資金を参照

2融資対象資金

A 経営体育成強化資金 (制度資金負債整理のための資金です。)

1. 償還期限 25年以内

2. 金利 貸付利率表 を参照のこと

3. 融資限度額 なし(営農負債の残高)

B 農業経営負担軽減支援資金 (制度資金以外の負債整理のための資金です。)

1. 償還期限10年以内(特認15年)

2. 金利 貸付利率表を参照のこと

3. 融資限度額 なし(営農負債の残高)

3融資手続き

4融資審査の考え方

これまでの経営状況はどうなっているか

- 経営者の能力(技術レベル、経営マインド、生産物の単収や品質、生産コスト、資産等)はどの程度か

- 経営力を背景とした収支実績、財務内容、資金繰りはどうか

- 経営上の課題は

- 負債返済に支障を来すようになった理由は何か

経営改善を図るために、どの点をどのように改善していくのか

- その点を改善すれば確実に経営改善が図られるか

経営改善計画は実行可能か

- 経営者の経営能力(現在の技術レベルや経営マインド等)からみて達成できるか

- 経営改善計画の内容が過大投資となっていないか

計画が実行された場合に収益はどうなるか。融資返済は可能か

- 収益予測の算出基礎となっている単収、単価等は無理のないものか

- 償還見通しはあるか(家族経営の場合は家計費も含めて判断)

- 農業共済又は収入保険に加入するなど、当該作目が被災したり、需給・価格動向がある程度変動しても償還可能か

※経営改善資金計画は、ご自分で作成していただきますが、困難な場合は融資機関にご相談ください。必要があれば農林事務所普及指導センターもお手伝いします。

※審査の結果、計画の達成や融資の返済に疑問がある場合は、経営能力の向上に努めていただき、1年後に再度判断することになります

5債権保全の考え方

物的担保と農業信用基金協会の債務保証を基本とします。保証人は、法人の役員が保証人になるなど実質的に同一経営内から保証人を提供する場合を除き、不要とすることを原則とします。

担保物件の評価は、近隣の類似物件の売買価格を参考にするなど、適切に行います。

6保証料

1. 農業経営負担軽減支援資金 保証料 2.0%以内

2. 経営体育成強化資金 保証料 2.0%以内

7融資後のフォロー

経営改善計画の実行が確実に進むよう、必要に応じ、融資機関が中心となって、関係機関とも連携してお手伝いします。

このため年に最低1回、経営状況を融資機関に報告(経営状況報告書を提出)していただきます。