本文

地方法人特別税

地域間の税源偏在を是正するための暫定措置として、地方法人特別税が創設されました。

当該暫定措置は、令和元年9月30日までに開始する事業年度をもって廃止されました。

地方法人特別税の廃止について

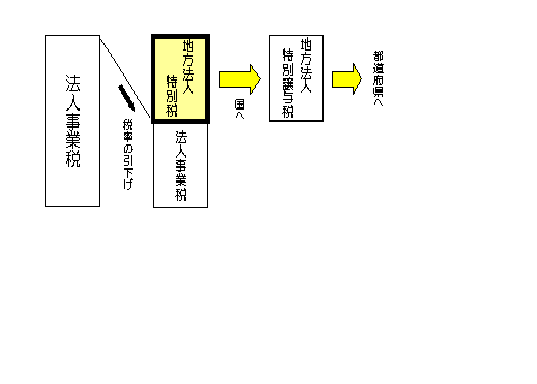

税の仕組み

法人事業税の税率の引下げを行うとともに、地方法人特別税を創設し、その収入額に相当する額を地方法人特別譲与税として都道府県に譲与するものです。地方法人特別税は国税ですが、法人事業税と一緒に、都道府県に対し申告納付を行います。

地方法人特別税と法人事業税とを合わせた税負担は、改正前の法人事業税の負担を上回ることはありません。

地方法人特別税と法人事業税とを合わせた税負担は、改正前の法人事業税の負担を上回ることはありません。

納める人

法人事業税(所得割又は収入割)の納税義務者

課税標準

法人事業税額(標準税率により計算した所得割額又は収入割額)

- 本県は標準税率を採用しています。(下記「法人事業税の税率表」参照)

税率

| 課税標準 | 法人の種類 | 税率 | ||

|---|---|---|---|---|

| 平成26年10月1日以後 平成27年3月31日までに開始する事業年度 |

平成27年4月1日以後 平成28年3月31日までに開始する事業年度 |

平成28年4月1日以後 |

||

| 法人事業税所得割額 | 外形標準課税法人以外の法人 | 43.2% | 43.2% | 43.2% |

| 外形標準課税法人 | 67.4% | 93.5% | 414.2% | |

| 法人事業税収入割額 | - | 43.2% | 43.2% | 43.2% |

適用期日

平成20年10月1日以後に開始する事業年度及び同日以後の解散による清算所得(注参照)に対する申告分から適用。

(注)清算所得課税は平成22年度税制改正により廃止されました。平成22年10月1日以後に解散した法人は通常の所得金課税になります。なお、平成22年9月30日までに解散した法人は従前のとおりです。

(注)清算所得課税は平成22年度税制改正により廃止されました。平成22年10月1日以後に解散した法人は通常の所得金課税になります。なお、平成22年9月30日までに解散した法人は従前のとおりです。

地方法人特別税の廃止について

令和元年10月1日以後に開始する事業年度から、地方法人特別税は廃止されました。地方法人特別税の廃止後であっても、令和元年9月30日までに開始する事業年度の申告等については、地方法人特別税に関する規定はなお効力を有することとされていますので、ご注意ください。

また、地方法人課税における新たな偏在是正措置の方策として、令和元年10月1日以後に開始する事業年度から特別法人事業税が創設されました。