本文

特別法人事業税

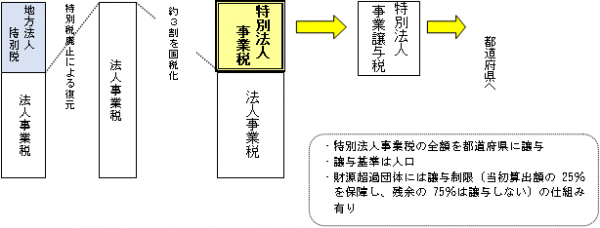

令和元年9月30日までに開始する事業年度をもって地方法人特別税が廃止となり、このことに伴い、地域間の税源偏在を是正するための新たな措置として、特別法人事業税が創設されました。

税の仕組み

消費税率10%段階において、地方法人特別税が廃止され復元される法人事業税(所得割・収入割)の一部(法人事業税の約3割)を分離し、国税とするものです。特別法人事業税は国税ですが、法人事業税と一緒に、都道府県に対し申告納付を行います。

納める人

法人事業税(所得割又は収入割)の納税義務者

課税標準

税率

| 課税標準 | 法人の種類 | 税率 | ||

| 令和元年10月1日から令和2年3月31日までに開始する事業年度 | 令和2年4月1日から令和4年3月31日までに開始する事業年度 | 令和4年4月1日以後に開始する事業年度 | ||

| 法人事業税所得割額 | 外形標準課税法人以外の普通法人 | 37% | ||

| 外形標準課税法人以外の特別法人 | 34.5% | |||

| 外形標準課税法人 | 260% | |||

| 法人事業税収入割額 | 1 下記2、3以外の収入金額課税対象法人 | 30% | ||

| 2 小売電気事業等、発電事業等又は特定卸供給事業を行う法人 ※ | 30% | 40% | 40% | |

| 3 特定ガス供給業を行う法人 | 30% | 30% | 62.5 | |

※法人事業税所得割額について、上記2の法人に係る所得割額を除きます。