本文

福岡県の財務書類

本県では、平成27年1月に総務省が示した「統一的な基準」に基づく財務書類を作成することにより、単年度の収支状況や、ストック情報(資産・負債)、コスト情報(支出を伴わない減価償却費等)を明らかにしています。

作成基準日は、会計年度末(3月31日)ですが、出納整理期間中の現金の受払いなどを終了した後の計数をもって、会計年度末の計数としています。

各年度の財務書類

本県では、総務省が「統一的な基準」を示した以降、「統一的な基準」の導入に向けた取り組みを進め、平成29年度(平成28年度決算分)から「統一的な基準」による財務書類を作成しています。

令和6年度財務書類

令和5年度財務書類

令和4年度財務書類

令和3年度財務書類

令和2年度財務書類

令和元年度財務書類

平成30年度財務書類

平成29年度財務書類

平成28年度財務書類

財務書類とは

地方公会計制度では、貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書の4表を財務書類として整備しています。

財務書類の内容

|

区分 |

内容 |

|

貸借対照表 |

県が住民サービスを提供するために所有している財産(資産)と、その財産(資産)をどのような財源(負債・純資産)で賄ってきたかを表示したものです。 |

|

行政コスト計算書 |

資産形成に結びつかない1年間の行政サービスを提供する上で用いられた人件費、物件費、補助金などの経費が、使用料といった受益者負担などの収益で賄われたかを表示したものです。 なお、純行政コストは、税収、地方交付税、国等補助金などで賄う額を表しています。 |

|

純資産変動計算書 |

純資産(資産-負債)が1年間でどう変動したかを表示したものです。 行政コスト計算書で算定された純行政コストを税収、地方交付税、国等補助金などの財源でどう賄われているのか明らかにしています。 |

|

資金収支計算書 |

1年間の現金の流れを示すものであり、その収支を性質に応じて、業務活動収支、投資活動収支、財務活動収支に区分して表示したものです。 なお、連結対象団体の多くが資金収支計算書を作成していないため、本県では連結財務書類の資金収支計算書は作成していません。 |

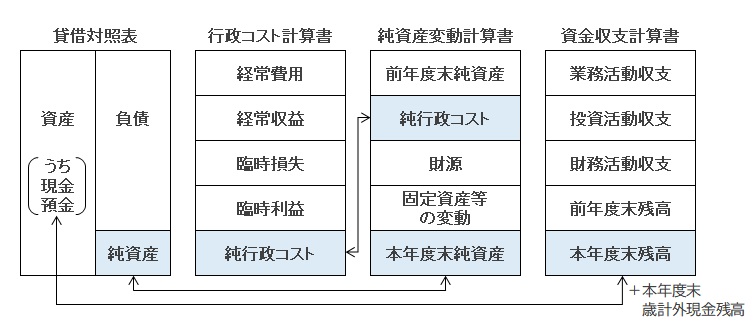

財務書類の相互関係

- 貸借対照表の資産のうち「現金預金」の金額は、資金収支計算書の本年度末残高に本年度末歳計外現金残高を加えたものと対応しています。

- 貸借対照表の「純資産」の金額は、純資産変動計算書の本年度末残高と対応しています。

- 行政コスト計算書の「純行政コスト」の金額は、純資産変動計算書に記載されています。

財務書類の対象範囲

財務書類は「一般会計等」、「県全体」及び「連結」の3区分により作成しています。

(財務書類の区分ごとに内部取引は相殺消去しています。)

|

各財務書類の対象範囲 |

会計名(団体名) |

||||

|---|---|---|---|---|---|

|

連結財務書類 |

全体財務書類 |

一般会計等財務書類 |

普通会計 |

一般会計 |

|

|

特別会計 |

|

||||

|

公営事業会計 |

|

||||

|

地方独立行政法人 |

|

||||

|

地方三公社 |

|

||||

|

外郭団体 |

|

||||

皆様のご意見をお聞かせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)