本文

個人住民税 特別徴収推進のひろば

目次

個人住民税とは

県や市町村などは、わたしたちが豊かで健康な暮らしができるよう、福祉、保健、教育、消防、ごみ処理、公園、道路など、日々の生活の広い範囲にわたり様々な仕事をしています。

個人住民税は、このような仕事に必要な費用を、できるだけ多くの住民の皆さんが、それぞれの負担能力に応じて分担し合うという性格の税金で、いわば住民として暮らしていくために支払わなければならない地域の会費のようなものです。

一般的には「個人県民税」と「個人市町村民税」をあわせて「個人住民税」と呼んでいます。

福岡県では個人住民税の特別徴収を徹底しています

福岡県と県内全市町村は、個人住民税の特別徴収を徹底するため、平成29年度課税分から、原則として全ての事業主に対して特別徴収義務者の指定(特別徴収税額の通知)を一斉に実施しています。

個人住民税の特別徴収とは(事務の流れ・納期の特例・電子納税)

個人住民税の特別徴収とは、所得税の源泉徴収と同様に、給与支払者である事業主の方が、従業員の方に毎月支払う給与から個人住民税を差し引き、納税義務者である従業員の方に代わって市町村に納入していただく制度です。

所得税の源泉徴収義務のある事業主の方は、法令(地方税法第321条の4及び市町村条例)により、特別徴収義務者として指定され、従業員の方の個人住民税を特別徴収していただくことになっています。

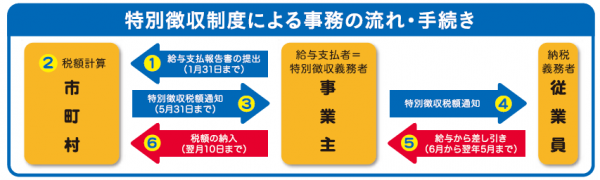

特別徴収制度による事務の流れと手続き

1.給与支払報告書の提出

毎年1月1日現在において給与の支払いをしている事業主の方で、所得税の源泉徴収義務のある事業主の方は、毎年1月31日までに「給与支払報告書」を、従業員が1月1日現在にお住いの市町村に提出します(上図1)。

給与支払報告書はeLTAX(エルタックス)により提出することができます。

なお、前々年における源泉徴収票の税務署へ提出すべき枚数が100枚以上(令和9年1月以降は30枚以上)である場合は、eLTAXまたは光ディスク等による提出が義務付けられています。

eLTAXの利用開始や具体的な利用方法等に関する詳細については、eLTAXホームページ(新しいウィンドウで開きます)をご覧ください。

2.特別徴収税額通知の送付

個人住民税の徴収期間は、6月から翌年5月までの12か月間です。

毎年5月31日までに、従業員がお住いの市町村から事業主の方(特別徴収義務者)あてに「特別徴収税額決定通知書(特別徴収義務者用・納税義務者用)」が送付されます(上図3)。

この時に年税額と月割額をお知らせします。

なお、特別徴収税額決定通知書(納税義務者用)は、従業員の方にお渡しください(上図4)。

3.納期と納入方法

6月の給与から特別徴収(天引き)を開始します。市町村への納期限は、特別徴収した月の翌月10日です。

事業主の方は、従業員がお住いの市町村から送付された納入書を使用して金融機関等で納入してください。

なお、市町村により納入可能な金融機関が異なりますので、詳しくは各市町村の個人住民税担当課にお問合せください。

納期の特例

原則として、特別徴収は毎月(計12回)納入いただくことになっていますが、給与の支払を受ける従業員が常時10人未満の事業主の方は、従業員がお住いの市町村に申請書を提出し承認を受けた場合には、年2回に分けて納入できる「納期の特例」が利用できます。

| 給与から特別徴収(天引き)する期間 | 納期限 |

|---|---|

| 6月分から11月分 | 12月10日まで |

| 12月分から5月分 | 6月10日まで |

※「納期の特例に関する申請書」は、各市町村のホームページからダウンロードすることができます。

特別徴収した個人住民税のeLTAXダイレクト納付について

特別徴収した個人住民税は、eLTAXを利用して、複数の地方公共団体へ一括して電子納税することができます。

詳しくはチラシeLTAXダイレクト納付について [PDFファイル/1.18MB]

またはeLTAXホームページ(新しいウィンドウで開きます)をご覧ください。

特別徴収を行わないことができる者の要件

原則として、全ての従業員の方が対象となりますが、次の要件に該当し、特別徴収を行うことが困難な従業員の方がいる場合は、事業主の方からの「普通徴収申請書」による申し出により、特別徴収を行わないことができます。

※普通徴収申請書の提出がない場合は特別徴収となります。

※要件に該当する従業員の方であっても、特別徴収することができる場合は申請は不要です。

※普通徴収申請書を提出した場合でも、要件に該当しないと認められるときは特別徴収となる場合があります。

1 次の条件に該当する給与所得者(従業員)の個人住民税

A 退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

B 給与の支払いがない月がある者

C 年間の給与の支払金額が、930,000円以下である者

D 他の事業主から特別徴収されている者(乙欄該当者)

E 事業専従者(事業主が個人の場合のみ該当)

2 次の条件に該当する給与支払者(事業主)

F 常時2人以下の家事使用人のみに対して給与等の支払いをする者、

または、他市町村を含む給与受給者総数が2人以下である者

※給与受給者総数とは、市町村単位での人数ではなく事業所全体の受給者の人数です。ただし、上記AからEの給与所得者の要件に該当する者を除く人数となります。

特別徴収の事務手続きに必要な様式について

特別徴収の事務手続きに必要となる主な様式については、市町村のホームページからダウンロードすることができます。

【主な様式】

- 普通徴収申請書

- 納期の特例に関する承認申請書

- 給与支払報告(特別徴収)に係る給与所得者異動届出書

- 特別徴収追加(切替)申請書

- 特別徴収義務者所在地・名称変更届出書

県内市町村のホームページは、「個人住民税の特別徴収に関する市町村のお問合せ先(ホームページ)」をご覧ください。

特別徴収に関するQ&A

お問合せの多いご質問をまとめていますので、ご覧ください。

特別徴収に関するお問合せ先

具体的な事務手続きに関するお問合せ先

特別徴収の具体的な事務手続きについては、従業員の方がお住いの市町村の個人住民税担当課へお問合せください。

なお、特別徴収に関する主な様式は、市町村のホームページからダウンロードすることができます。

【主な手続き】

- 給与支払報告書や普通徴収申請書など、特別徴収に関する書類の提出に関すること

- 特別徴収税額決定通知書の送付や通知の内容に関すること

- 納入方法に関すること

県内市町村のお問合せ先とホームページは、「個人住民税の特別徴収に関する市町村のお問合せ先(ホームページ)」をご覧ください。

特別徴収適正実施の推進(一斉指定等)に関するお問合せ先

福岡県庁 総務部税務課 個人住民税徴収機動班へお問合せください。

- 電話 092-643-3049

- ファックス 092-643-3069

特別徴収適正実施の推進に向けたこれまでの取組み

| 時期 | 内容 |

|---|---|

| 平成24年以降 | 個人住民税の特別徴収推進対策として、特別徴収未実施事業者への周知広報を強化 |

| 平成27年9月 |

福岡県及び県内60市町村で、平成29年度からの一斉指定実施について合意 |

| 平成27年9月以降 | 平成29年度課税分からの一斉指定等に係る周知・広報 |

| 平成27年10月、11月 | 税務署主催の年末調整事務説明会での事前説明 |

| 平成28年10月、11月 | 特別徴収していただく旨の事前の予告通知を送付(各市町村から特別徴収未実施の事業主) |

| 平成28年10月、11月 | 税務署主催の年末調整事務説明会での事前説明 |

| 平成29年5月 | 県内全市町村において特別徴収義務者の一斉指定を実施 |

皆様のご意見をお聞かせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)