本文

不動産取得税

不動産取得税とは

納める人

この税は、登記の有無や有償・無償またはその原因(売買、贈与、交換など)にかかわらず、不動産(家屋、土地)を取得した場合に課税される税です。

(注意)土地には立木その他土地の定着物は含みません。

(注意)家屋は、固定資産税にいう家屋または不動産登記法上の建物の意義と同一です。

また、建物であるかどうか定め難い建造物については、その建物の利用状況、地方税法の施行に関する取扱いについて(総務省通達)及び不動産登記事務取扱手続準則の規定等を参考として決定します。

- 家屋を新築、増築、改築、売買、交換、贈与などにより取得した人

- 土地を売買、交換、贈与などにより取得した人

納める額

取得した時の不動産の価格×100分の4

ただし、取得時期により下記税率が適用となります。

不動産取得税の税率

|

取得区分および取得時期 |

土地 | 家屋(住宅) | 家屋(住宅以外) |

|

平成18年4月1日から 平成20年3月31日まで |

100分の3 | 100分の3 | 100分の3.5 |

|

平成20年4月1日から 令和9年3月31日まで |

100分の3 | 100分の3 | 100分の4 |

取得した不動産の価格

- 不動産の価格とは、現実の売買価格や建築費用の価格ではなく、固定資産評価基準によって決定された価格です。市町村の固定資産課税台帳に登録されているときはその価格とします。

- 家屋が、建築(新築や増築等)された場合は、固定資産課税台帳に登録されていないため、固定資産評価基準により取得した時の価格を調査して決定します。なお、翌年度に課税される固定資産税の価格は不動産取得税の価格とは異なります。

- 土地の地目変換(農地法第5条による宅地転用許可を受けた農地の取得等)により取得した場合も、調査して価格を決定します。

- 宅地及び宅地に準じて評価された土地(宅地比準土地)を令和9年3月31日までに取得した場合は、課税標準となるべき価格を2分の1に軽減します。

課税時期

随時課税のため課税の時期は決まっていませんが、通常は不動産の登記から半年から1年程度で納税通知書をお届けしています。

また、家屋を新築・増築・改築された場合は、固定資産評価基準により評価額を調査・決定した後に課税することになります。

なお、新築の家屋等については、軽減措置等に該当し税額が発生しない場合には、納税通知書はお送りしておりません。

詳しくは、管轄の県税事務所にお問い合わせください。

非課税または免除となるとき

- 相続により不動産を取得したとき

- 法人の合併または一定の要件を満たす法人の分割により不動産を取得したとき

- 公共の用に供する道路及び水道用地、もしくは墓地などの用に供する土地を取得したとき

- 土地区画整理法による土地区画整理事業の施行に伴う換地を取得したとき

- 取得した土地の価格が10万円未満であるとき

- 家屋を新築(増築・改築)した価格が23万円未満であるとき

- 家屋を売買・交換・贈与等により取得した価格が12万円未満であるとき

(注意)これらの他にも非課税等(地方税法に規定)がありますので、詳しくは県税事務所にお問い合わせください。

住宅及び住宅用土地の控除と減額

住宅を新築したり、中古住宅を取得した場合で一定の要件を満たす場合は、不動産取得税が軽減されます。

(注意)上記の軽減措置を受けるには申請が必要です。 →詳細は下記をご覧ください。

新築住宅、新築未使用住宅(建売住宅、新築マンションなどの購入)とその土地を取得した場合の軽減措置

新築住宅等の軽減措置について

軽減されるための要件

床面積(課税面積)が下記のいずれかに該当すること

| 種類 | 用途 |

床面積(住宅用車庫、物置等を含む) |

|

共同住宅 ※ |

貸家 |

40平方メートル以上240平方メートル以下 |

| 貸家以外 |

50平方メートル以上240平方メートル以下 |

|

|

一戸建て |

― |

50平方メートル以上240平方メートル以下 |

注記 一棟当たりではなく、一戸当たりの面積となります。

以下、上記を満たす住宅を「特例適用住宅 」といいます。

軽減される額 (注記1参照)

住宅の価格から1,200万円 を控除(価格が1,200万円未満であるときはその額) (「長期優良住宅(注記2参照)」の認定がされた場合 1,300万円を控除)

注記1 一戸建て以外(共同住宅等)の住宅については、一戸ごとにそれぞれ控除されます。

注記2 平成21年6月4日以降の新築で、県又は市の建築関係課による認定がされたものです。

なお、納税通知書の税額は、軽減後の価格で計算しています。

土地の軽減措置について

軽減されるための要件

〈新築住宅の土地の場合〉

次の(1)もしくは(2)のいずれかの要件を満たすこと

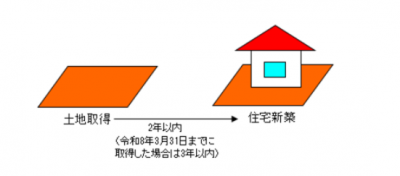

(1)土地を取得した日から2年以内(令和8年3月31日までに取得した場合は3年以内)に、その土地の上に「特例適用住宅」を新築したとき

(注意)土地と家屋の取得者が異なる場合、以下の条件で軽減対象になります。

- 土地を取得した人が、「特例適用住宅」の新築のときまで引き続きその土地を所有している場合

- 土地を取得した人が、その土地を譲渡し、譲受人が譲渡人の土地の取得から3年以内に「特例適用住宅」を新築した場合

(2)土地を取得した人が、取得した日前1年以内に、その土地の上に「特例適用住宅」を新築していたとき

〈新築未使用住宅の土地の場合〉

- 自己の居住の用に供する場合

土地を取得した人が、取得した日の前後1年の間に、その上にある新築未使用の「特例適用住宅」を取得したとき - 自己の居住の用に供さない場合

新築未使用の「特例適用住宅」とその土地を、「特例適用住宅」の新築後1年以内に取得したとき(取得は同時でなくても構いません)

軽減される額

下記A・Bのいずれか多い方の額を税額から減額

A 45,000円

B 土地1平方メートル当たりの価格(注記1参照) × 住宅の床面積の2倍(注記2参照) × 100分の3

注記1 令和9年3月31日までに土地を取得した場合は2分の1の軽減をした後の価格

注記2 200平方メートルを限度とする

中古住宅(一戸建て、中古マンション)とその土地を取得した場合の軽減措置

中古住宅の軽減措置について

軽減されるための要件

次の(1)から(3)のすべてを満たすこと

(1)取得した人が自己の居住の用に供すること

(2)住宅の床面積(課税面積)が50平方メートル以上240平方メートル以下であること(住宅用車庫、物置等を含む)

(3)次のアからウのいずれかに該当すること

ア 昭和57年1月1日以降に新築されたもの

イ 昭和56年12月31日以前の新築分で、新耐震基準に適合していることが建築士等から証明されたもの(取得の日前2年以内に調査を受けたものに限ります。)

ウ 昭和56年12月31日以前の新築分で、取得後、耐震改修を行い、新耐震基準に適合していることについて証明を受け、自己の居住の用に供したもの(取得の日から6月以内(注記参照)に、耐震改修を行うこと・新耐震基準適合の証明を受けること・自己の居住の用に供することの全てを完了させたものに限ります。)

注記 新型コロナウイルス感染症の影響で期限内に入居できない場合で、次に掲げる(1)から(3)のすべてを満たすときは、軽減措置の適用があります。

(1)新型コロナウイルス感染症の影響によって当該耐震改修した住宅を居住の用に供することとなった日が当該取得の日から6月を経過する日後となったこと

(2)(1)の耐震改修に係る工事の請負契約を、当該住宅の取得の日から5月を経過する日又は令和2年6月30日のいずれか遅い日までに締結していること

(3)(2)の耐震改修に係る工事の終了後6月以内に、当該住宅を居住の用に供すること(令和4年3月31日までの入居に限る)

※新型コロナウイルス感染症に関する措置に必要な提出書類等の詳細については、下記の国土交通省ホームページをご覧ください。

「中古住宅取得後に耐震改修工事を行う場合について(※新型コロナウイルス感染症の影響で期限内に入居できない方へ)」(新しいウィンドウで開きます)

軽減される額

住宅が新築された時期に応じて住宅の価格から下記の額を控除

| 新築年月日 | 控除額 |

|

昭和57年1月1日から昭和60年6月30日 |

420万円 |

|

昭和60年7月1日から平成元年3月31日 |

450万円 |

|

平成元年4月1日から平成9年3月31日 |

1,000万円 |

|

平成9年4月1日から |

1,200万円 |

(注意)上記イに該当する場合の控除額は、県税事務所にお尋ねください。また、上記ウに該当する場合は、控除額に税率を乗じて得た額が減額されます。

(注意)昭和29年6月30日以前の新築分については、上記イまたはウに該当する場合であっても、中古住宅の軽減措置の適用はありません。ただし、この場合の土地の軽減措置については、下記「土地の軽減措置について」の要件を満たす場合は適用があります。

★【宅地建物取引業者向け】宅建業者が築10年以上経過した中古住宅を平成27年4月1日以降に取得し、2年以内に耐震化等リフォーム工事を施した上で個人に販売し、当該個人が自己の居住の用に供すること等、一定の要件を満たす場合には、不動産取得税の軽減措置があります(一定の要件を満たす当該住宅用土地(平成30年4月1日以降の土地の取得に限る)についても、軽減措置を受けることができます。)。詳しくは、買取再販に係る不動産取得税の軽減措置をご覧ください。

土地の軽減措置について

軽減されるための要件

次の要件を満たすこと

- 土地を取得した人が、取得した日の前後1年の間に、その土地の上にある「上記軽減措置の対象となる住宅」を取得したとき(ただし、上記(3)ウにより軽減の適用を受ける住宅用の土地については、平成30年4月1日以降の取得に限ります。)

軽減される額

下記A・Bのいずれか多い方の額を税額から減額

A 45,000円

B 土地1平方メートル当たりの価格(注記1参照) × 住宅の床面積の2倍(注記2参照) × 100分の3

注記1 令和9年3月31日までに土地を取得した場合は2分の1の軽減をした後の価格

注記2 200平方メートルを限度とする

計算例(自己居住用として中古住宅とその土地を取得した場合)

| 取得日 | 面積 | 評価額 | 新築日 | |

| 土地 | 令和7年3月1日 | 220平方メートル | 1,100万円 | |

| 住宅 | 令和7年3月1日 | 130平方メートル | 1,300万円 | 平成8年3月1日 |

軽減前の税額

(土地) 1,100万円×1/2(宅地評価土地の特例)×3%=165,000円

(住宅) 1,300万円×3%=390,000円

軽減後の税額

(土地) 1,100万円×1/2÷220平方メートル×200平方メートル×3%=150,000円 > 45,000円

165,000円-150,000円 =15,000円

(住宅) (1,300万円-1,000万円(平成8年新築に応じた控除額))×3% = 90,000円

軽減申請に必要な書類

| 必要書類 | 新築住宅 ・土地 |

新築未使用 住宅・土地 |

中古住宅 ・土地 |

|

| 1 | 不動産取得税申告書 注記1参照 | 要 | 要 | 要 |

| 2 | 不動産取得税減額申告書 注記1参照 | 要 | 要 | 要 |

| 3 | 取得した住宅に居住していることの証明書 注記2参照 |

不要 |

要(注記3参照) |

要(注記2参照) |

| 4 | 家屋の登記事項証明書(原本) 注記4参照 | 要 | 要 | 要 |

| 5 | 不動産取得税の納税通知書 | 要 | 要 | 要 |

| 6 | 耐震基準適合証明書等 注記5参照 |

不要 |

不要 | 要 |

| 7 | 土地の登記の全部事項証明書 (新築日以降に発行されたもの) 注記4、注記6参照 |

要 | 不要 | 不要 |

| 8 | 長期優良住宅の認定通知書 注記7参照 | 要 | 要 | 不要 |

| 9 |

マイナンバーを確認するための書類等 注記8参照 |

要 | 要 | 要 |

| 10 | 口座振替願書 | 要(注記9参照) | 要(注記9参照) | 要(注記9参照) |

申請は、郵送でのお手続きも可能です。

申請書類の送付先は、納税通知書の発送元である県税事務所になります。

注記1 県税事務所に備えてあります。また、下記からダウンロードできます。

注記2 住宅の所在地に住民登録がある場合は提出不要です。住民登録がない場合は、自治会長や管理組合長による申立書など居住を証明する任意の書類を提出してください。

注記3 新築から1年以上経過している新築未使用住宅に限って、注記2の例により提出してください。

注記4 法務局で発行されます。既に発行されたものをお持ちの場合は、その証明書を提出してください。(証明書の原本は、コピーの後お返しします。)なお、郵送での申請の場合に返送を御希望の際は、返送用の封筒(切手付)を同封してください。

注記5 前項記載の「中古住宅の軽減されるための要件(3)イ及びウ」に該当する場合に必要です。

注記6 土地と家屋の所有者が異なる場合に必要です。

注記7 長期優良住宅に対する軽減を申請する場合に必要です。

注記8 平成28年1月以降マイナンバー制度の開始により必要です。

注記9 既に納められた税の還付について、口座への振り込みを希望される場合に必要です。

<様式ダウンロード等>

住宅の用に供する土地の取得に対する徴収猶予手続きについて

土地の取得に対して課税される不動産取得税に対して、住宅の用に供する土地の取得に対する不動産取得税の減額の適用がある住宅を取得する場合(詳しくは下記の詳細説明をご覧下さい)、一定の期間を限って、当該土地に係る不動産取得税のうち規定により減額すべき額に相当する税額を徴収猶予するための申請手続です。

<様式ダウンロード集>

公共事業(収用)のために土地、家屋を譲渡したとき

公共事業のために不動産(土地・家屋)を収用された方が、収用された不動産に代わる不動産(以下「代替不動産」という。)を取得した場合(注記4参照)で、一定の要件を満たす場合は代替不動産の取得に係る不動産取得税が軽減されます。

| 軽減される要件 | 軽減内容 | 必要書類 |

| 公共事業(注記1参照)のために不動産を収用等された人が、代替不動産を移転補償契約の締結日等(注記2参照)から2年以内に取得した場合 | 取得した不動産の価格から収用された不動産の価格(注記3参照)を控除します。 |

|

| 公共事業(注記1参照)のために不動産を収用等された人が、収用等された日前1年の期間内に代替不動産と認められるものを取得した場合 | 取得した不動産の税額から収用された不動産の価格(注記3参照)に応じた税額が減額されます。 |

|

注記1 「公共事業」とは、「土地収用法第3条に掲げる事業又は他の法律の規定によって土地若しくは家屋を収用できる事業」をいいます。

注記2 「移転補償契約の締結日等」とは、収用され、譲渡し、又は移転補償金に係る契約を締結した日です。

注記3 「不動産の価格」は、収用された年の固定資産台帳登録価格です。なお、収用された不動産が宅地及び宅地比準土地の場合は、価格に一定の割合を乗じた額となります。

注記4 収用等された不動産の所有者と代替不動産の取得者が同一人であることが必要です。所有していた家屋の賃借人等(所有者以外の人)は、軽減措置の対象外となります。

注記5 県税事務所に備えてあります。下記からダウンロードすることもできます。

注記6 平成28年1月以降マイナンバー制度の開始により必要です。

<様式ダウンロード>

納税

市町村からの取得の事実の報告等により調査のうえ県税事務所から納税通知書が送付されますので、この納税通知書に定められた期限までに納めることになっています。

マイナンバー制度の導入について

マイナンバー制度の開始により、平成28年1月から不動産取得税に係る申請書・申告書を提出いただく際には、以下の手続きが必要になります。

(1)一部の申請書・申告書(上記の軽減措置の申請書・申告書を含む)について、マイナンバー(個人番号)・法人番号を記載していただきます。

(2)記載していただいたマイナンバー(個人番号)について、その番号が本人のものであることの確認(本人確認措置(注記))を実施させていただきます。

(注記)本人確認措置に必要な書類(いずれかのもの)

・個人番号カード

・通知カード(★)と運転免許証等

・その他法令で定められた書類

★通知カードの記載事項に変更がない場合に限り利用可能です。

詳しくは納税通知書記載の県税事務所にお尋ねください

納税通知書は、課税業務を行う県税事務所から送付します。各県税事務所の不動産取得税に関するお問い合わせ先は以下のとおりです。

| 事務所名 |

電話番号 |

管轄区域 |

|

博多県税事務所 |

092-260-6002 | 福岡市博多区・南区 |

|

東福岡県税事務所 |

092-641-0147 | 福岡市東区、宗像市、古賀市、福津市、糟屋郡 |

|

西福岡県税事務所 |

092-735-6144 | 福岡市中央区・西区・城南区・早良区、糸島市 |

|

筑紫県税事務所 |

092-513-5575 | 筑紫野市、春日市、大野城市、太宰府市、那珂川市 |

|

北九州東県税事務所 |

093-592-3502,3513 | 北九州市門司区・小倉北区・小倉南区、行橋市、豊前市、京都郡、築上郡 |

|

北九州西県税事務所 |

093-662-9315 | 北九州市若松区・戸畑区・八幡東区、八幡西区、中間市、遠賀郡 |

|

飯塚・直方県税事務所 |

0948-21-4904,4908 | 直方市、飯塚市、田川市、宮若市、嘉麻市、鞍手郡、嘉穂郡、田川郡 |

|

久留米県税事務所 |

0942-30-1015,1016,1074 | 大牟田市、久留米市、柳川市、八女市、筑後市、大川市、小郡市、うきは市、朝倉市、みやま市、朝倉郡、三井郡、三潴郡、八女郡 |

|

行橋県税事務所 注記参照 |

0930-23-2216 | |

|

田川県税事務所 注記参照 |

0947-42-9302 | |

|

大牟田県税事務所 注記参照 |

0944-41-5122 | |

|

筑後県税事務所 注記参照 |

0942-52-5131 |

注記の県税事務所では、不動産取得税について以下の受付業務のみ行っています。

・不動産取得税の申告 ・住宅用土地の減額申請 ・中古住宅の控除申請

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)